부가세 면세사업자의 사업장현황신고 기한 (2월 10일까지)

- 업무

- 2022. 1. 12.

사업자에는 크게 부가가치세가 과세되는 일반사업자가 있고 부가가치세가 면세되는 면세사업자가 있습니다.

일반사업자는 부가세 신고를 매년 1월과 7월에 2회에 걸쳐서 해야 합니다.

이 신고를 통해서 국세청에서는 사업자의 매출금액을 파악할 수 있습니다.

그리고 사업자는 매출금액과 매입금액이 확정되어 소득세나 법인세를 계산하는 기초 근거자료가 되는거죠.

그러면 부가가치세 면세사업자는 누가, 언제, 어떻게 신고를 하는 걸까요?

사업장현황신고 대상자

- 신고대상자

- 신고 제외자 부가가치세 면세사업자 중 소규모 영세사업자 등 아래의 경우에는 납세편의 등을 위하여 사업장현황 신고대상에서 제외하고 있습니다.

|

사업장현황신고 신고기한

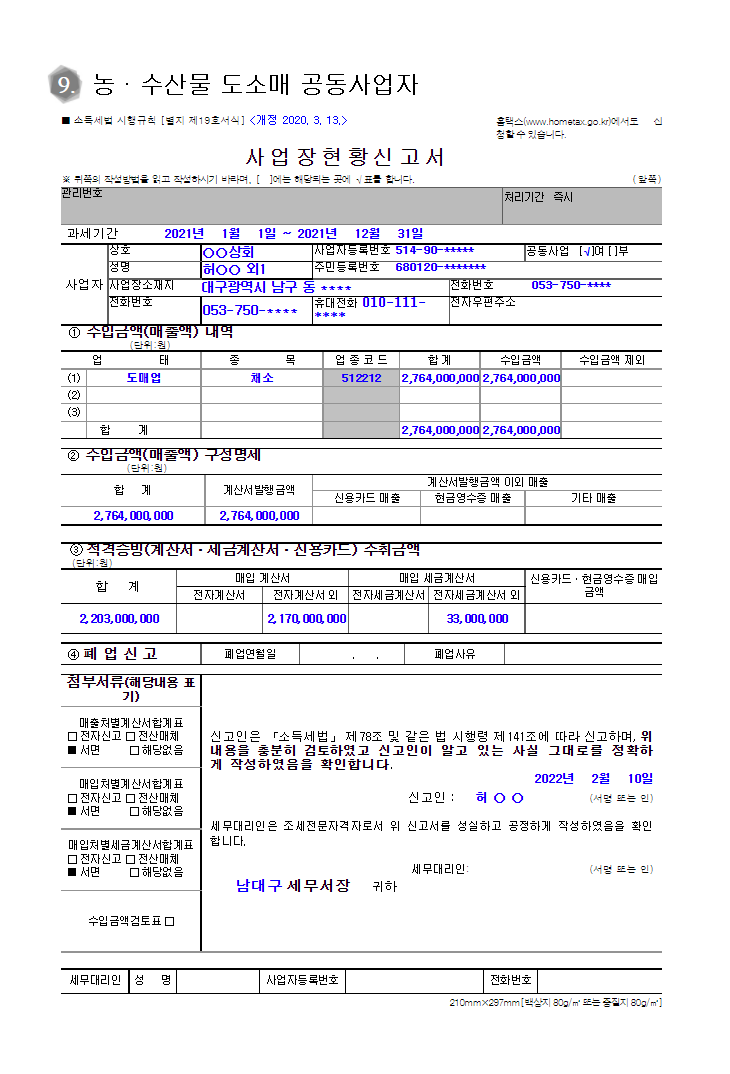

사업장현황신고 대상자는 2021년 연간수입금액에 대해서 2022년 2월 10일까지 신고를 해야 합니다(2022년 1월1일부터 2022년 2월 10일까지 신고가능) |

신고 관련 서식 및 작성 요령에 대해서 국세청에서 설명하고 있으니 아래를 참고하세요.

https://www.nts.go.kr/nts/na/ntt/selectNttList.do?mi=2285&bbsId=30010

사업장현황신고의 경우에는 매출 매입에 대해 신고만 하는 것으로, 일반 부가세 신고와 다르게 납부할 세액은 없습니다.

다만 기한안에 신고하지 못할 경우 가산세가 있습니다.

| 사업장현황신고 불성실 가산세 「의료법」에 따른 의료업,「수의사법」에 따른 수의업 및「약사법」에 따라 약국을 개설하여 약사에 관한 업을 행하는 사업자로서, 사업장현황신고를 하지 아니하거나 신고하여야 할 수입금액에 미달하게 신고한 때에는 그 신고하지 아니한 수입금액 또는 미달하게 신고한 수입금액의 0.5%에 해당하는 금액을 해당 과세기간의 종합소득세 결정세액에 가산합니다.* 소득세법 제81조의3 및 같은 법 시행령 제147조의2 보고불성실 가산세 사업자(소규모사업자 제외)가 매출·매입처별 계산서합계표 및 매입처별 세금계산서합계표를 제출기한 내에 미제출하거나 매출·매입처별 계산서합계표 및 매입처별 세금계산서합계표를 제출한 경우로서 그 합계표에 기재하여야 할 사항의 전부 또는 일부가 기재되지 아니하거나 사실과 다르게 기재된 경우에는 공급가액의 0.5%에 해당하는 금액이 결정세액에 더해 질 수 있습니다.(제출기한이 지난 후 1개월 이내에 제출하는 경우에는 공급가액의 0.3%)1) 소득세법 제81조의10 및 같은 법 시행령 제147조의6 2) 소규모사업자 : ① ‘21년 신규 사업자 ② ’20년 과세기간 사업소득 수입금액 4,800만원 미달자, ③ 사업소득연말정산자 3) 매출·매입처별 계산서합계표 및 매입처별 세금계산서합계표 제출기한 : 2022.2.10.까지 |

면세사업자 분들은 신고기한을 놓치지 마시고 기한내 신고하셔서 가산세 부담하시는 일이 없길 바랍니다.

'업무' 카테고리의 다른 글

| 임금명세서 교부 의무화 실시(2021년 11월 19일 부터) (0) | 2022.01.20 |

|---|---|

| 연말정산 유의할 사항 9가지(2021년 귀속) (0) | 2022.01.18 |

| 연말정산 대상자(2021년), 중도퇴직자 연말정산 (0) | 2022.01.17 |

| 연말정산 인적공제와 연간소득금액 100만원(2021년 귀속) (0) | 2022.01.17 |

| 1년 미만 근로자에 대한 연차 (0) | 2022.01.11 |