연말정산 인적공제와 연간소득금액 100만원(2021년 귀속)

- 업무

- 2022. 1. 17.

13월의 월급이라고 하는 연말정산 기간이 다가왔습니다.

부양가족 및 사용금액에 따라 세금을 돌려준다고하니 꼼꼼히 기준을 숙지해서 놓치는 일이 없어야 겠습니다.

먼저, 가장 기본적인 소득공제 항목인 인적공제에 대해서 알아보겠습니다.

인적공제(기본공제) 나이, 소득요건

부양가족이란?

|

기본적으로 인적공제는 생계를 같이 하는 부양가족에 대해서만 대상으로 인정해줍니다.

위 표에 의하면, 주민등록등본상 동거를 하는 가족이어야 한다는 거죠.

다만 직계비속과 직계존속, 배우자에 대해서는 주민등록상 동거하지 않더라고 생계를 같이 하는 부양가족으로 봅니다.

떨어져 살아도 나이와 소득요건만 맞으면 기본 인적공제 대상이 된다는거죠.

기본공제 대상자인지 판단하기 위해 나이요건과 소득요건 두가지 모두를 충족해야 합니다.

예를 들어 부모님의 인적공제를 판단하려면 일단 나이가 만 60세 이상(1961년 12월 31일 이전 출생)인지,

그리고 연간소득금액이 100만원 이하여야 기본공제 대상이 됩니다.

또 자녀가 있을 경우 20세 이하(2001.1.1이후 출생) 인지, 역시나 연간소득금액이 100만원 이하인지를 따져봐야 합니다.

나이 요건은 쉽게 이해가 되실 건대요, 연간소득금액 100만원? 이 부분에 대해서 다들 이해하기 어려워 합니다.

연간소득금액이란?

연간소득금액이란 종합(이자,배당,사업,근로,연금,기타소득금액), 퇴직, 양도소득금액의 연간 합계액으로써, 총수입금액이 아니라 필요경비를 공제한 후의 금액을 말함. |

케이스 별로 자세히 하나하나 설명해 드리겠습니다.

| 소득종류 | 상황 | 여부 | |

| 근로소득 | 배우자가 근로소득만 있는 경우 | 총급여액이 500만원 이하면 | 공제 가능 |

| 총급여액이 500만원 초과 | 공제 불가 | ||

| 배우자가 일용근로소득만 있는 경우 | 일용근로소득은 분리과세 되므로 연간소득금액 100만원에 포함되지 않음 | 공제 가능 | |

| 배우자가 일용근로소득, 일반근로소득이 동시에 발생한 경우 | 일용근로소득은 분리과세 되므로 제외하고, 근로소득의 금액만을 가지고 판단함. | 근로소득의 총급여 500이하면 공제가능, 초과면 불가능. | |

| 금융소득 | 배우자가 이자소득만 1900만원 있는 경우 | 이자 배당소득의 합계 2천만원 이하는 분리과세. | 공제 가능 |

| 사업소득 | 배우자가 11월에 사업자를 폐업 | 총수입금액에서 필요경비를 차감한 소득이 100만원 이하면 | 공제 가능 |

| 부모님이 비과세되는 주택임대소득 있는 경우 | 비과세되는 주택임대소득만 있는 경우 | 공제 가능 | |

| 연금소득 | 아버지가 국민연금으로부터 연500만원 받는 경우 | 연금수령액이 연간 5,166,667,이하 | 공제가능 |

| 어머니가 국민연금으로부터 연800만원을 받는 경우 | 연금소득금액 100만원 이하 (국민연금공단에 문의해서 원천징수영수증을 수령해서 판단해야함) |

공제가능 | |

| 퇴직소득 | 배우자가 퇴사하여 퇴직금이 200만원 인 경우 | 퇴직금은 전액을 소득금액으로 봄, 100만원초과시 | 공제 불가 |

| 양도소득 | 배우자가 양도소득이 발생한 경우 | 양도가액-필요경비-장기보유특별공제를 적용한 신고서상의 양도소득금액이 100만원 이하인 경우 | 공제 가능 |

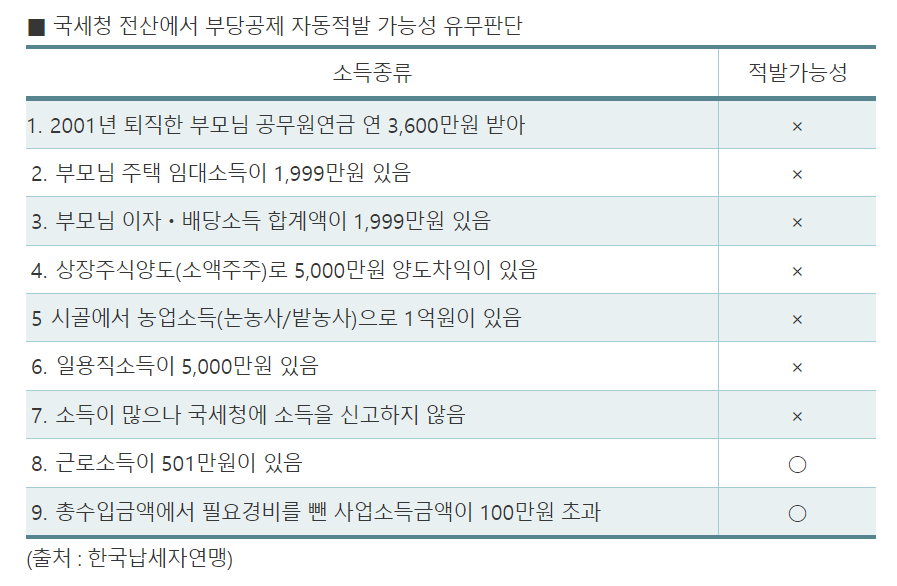

작년 한국세정신문 기사입니다.

인적공제에 대해서 부당공제로 적발되는 사례가 많다는 내용입니다.

부당공제로 적발 될 경우 가산세까지 부담해서 내야 하므로 주의가 필요합니다.

국세청에 도움이 되는 자료가 많습니다.

국세청 : www.nts.go.kr

'업무' 카테고리의 다른 글

| 임금명세서 교부 의무화 실시(2021년 11월 19일 부터) (0) | 2022.01.20 |

|---|---|

| 연말정산 유의할 사항 9가지(2021년 귀속) (0) | 2022.01.18 |

| 연말정산 대상자(2021년), 중도퇴직자 연말정산 (0) | 2022.01.17 |

| 부가세 면세사업자의 사업장현황신고 기한 (2월 10일까지) (0) | 2022.01.12 |

| 1년 미만 근로자에 대한 연차 (0) | 2022.01.11 |